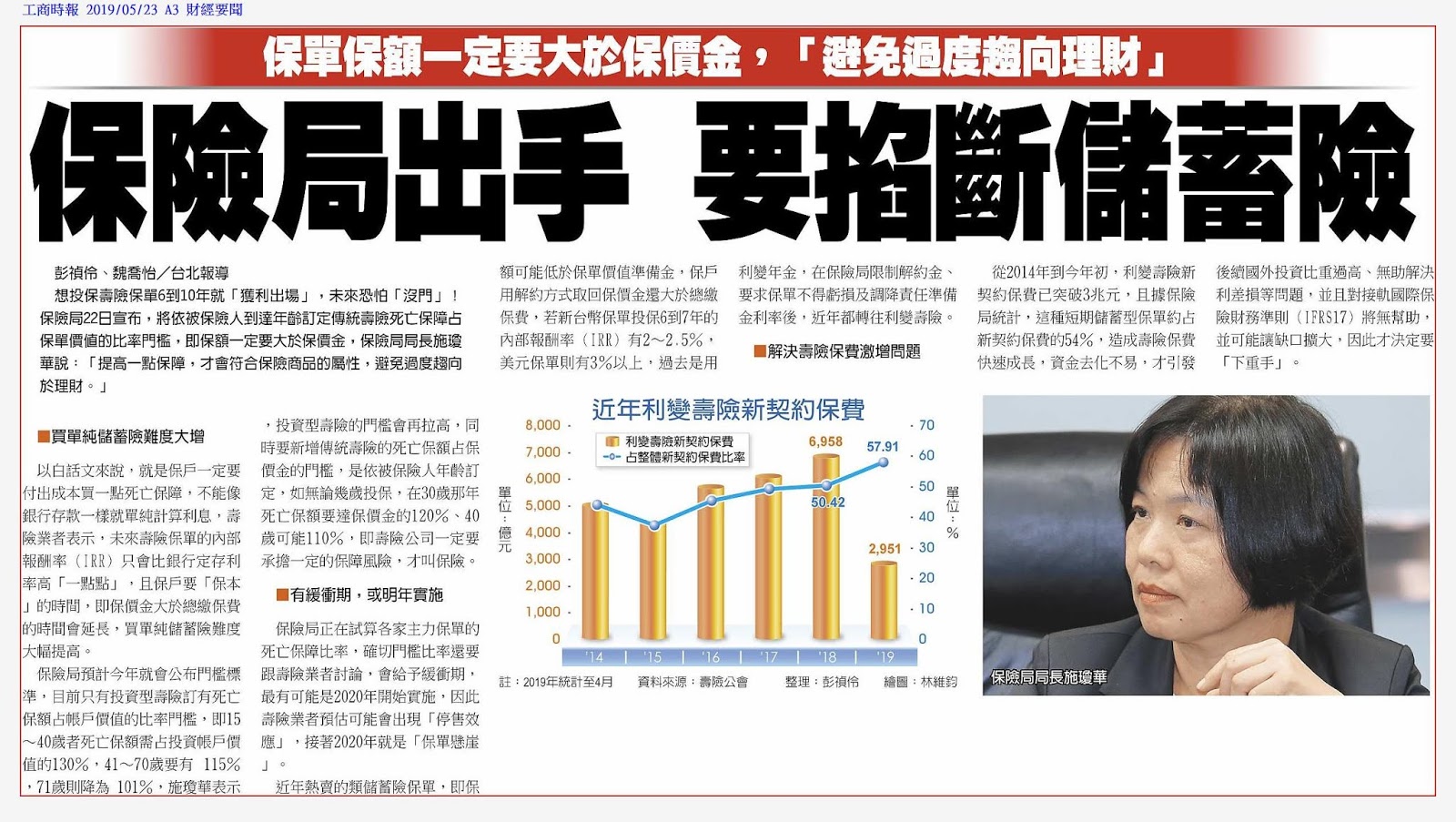

最近有幾則有關保險的新聞,就是高額儲蓄險要停賣,以及保險局要求未來保險公司不能賣這種低保障的儲蓄險,用意要解決保險公司近十年來狂賣儲蓄險的亂象,我認為這也是好事一樁,只不過民眾可能又會被一波停售效應洗一遍了。

首先,我先來正名什麼叫做「儲蓄險」。就學名(一般人比較難懂)的說法,他應該叫做「生死合險」,是壽險的一種,約定到期時保險公司依照合約的內容給付生存保險金,如果在合約期間內身故或全殘,就會依照保額給付保險理賠金。

依照目前大部分合約的內容,理賠金額有下列三種取其高

- 當時保額

- 當時保單價值準備金

- 累積所繳保費*繳費年度*(1+特定利率)

特定利率通常大約是2%~5%,幾乎等於定存利率返還給客戶。

儲蓄險對保戶的好處,我認為有下面幾點

- 強迫儲蓄

- 累積資產

- 資產負債表類別轉為「保險」,有保障效果

除此之外,沒了。所以我認為合適比例的資產轉換到「儲蓄險」是可以接受的。

只不過台灣人太愛買儲蓄險了,占個人資產負債表過高,我認為頂多10%就很多了,但是放眼望去很多人幾乎都買到50%上,當然也包括部分的壽險比重。

如果我們換個角度想,保險公司每年給我們宣告2.5%的利率,但是拿到這些保費,大部分的錢拿去買海外投資等級債或是土地房地產,利息只需要付2.5%,有沒有這麼好的條件呀?對保險公司來說這是很便宜的成本,巴菲特投資GEICO公務員保險公司一樣,先跟保戶收取保費,未來再加上一點利息還給保戶,賣這種儲蓄險,簡直就像是無本融資一樣,保險公司賺翻了。

所以,停賣這些高儲蓄率的儲蓄險,換成沒有高儲蓄率的儲蓄險或是壽險,對保險公司來說,有沒有差?我想應該會有差一些些,但是他們更可以利用這些保費更久的時間,才需要給付保險金,保險公司影響不會太大,反倒是保戶,未來要拿到比較高利率的儲蓄險,會更難了。不過,回歸保險就是保險的原始精神,我倒是比較鼓勵的。

沒有留言:

張貼留言